A propósito del debate sobre la rendición de cuentas de la UNAM, en las recientes dos entregas de esta columna hicimos referencia a la auditoría de desempeño practicada por la Auditoría Superior de la Federación (ASF). Señalamos que tal ejercicio, correspondiente a la cuenta pública 2008, se reconoce como la primera en su género en el ámbito de las instituciones de educación superior del país.

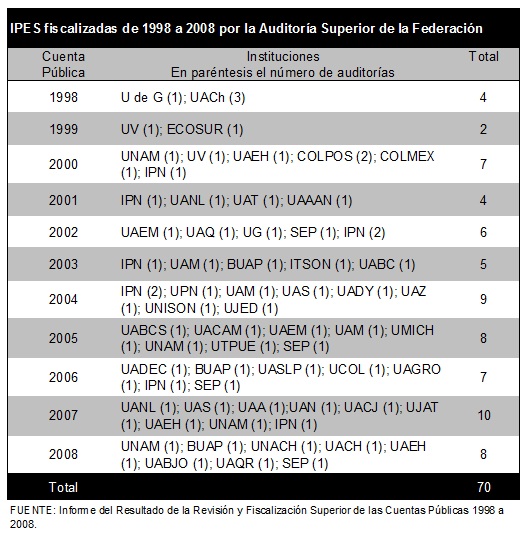

No es, sin embargo, la única auditoría que la ASF ha practicado en las instituciones públicas de educación superior (IPES). Según el volumen titulado Informe sobre la fiscalización superior a las instituciones públicas de educación superior 1998-2008, cuya versión electrónica está disponible en la página web de la ASF, el organismo ha llevado a cabo un total de 70 auditorías (la mayoría del tipo “especial”) en cuarenta de las IPES del sistema. Once han sido auditadas más de una ocasión y varios programas administrados por la SEP (fondos para los PIFI, pensiones y ampliación de cobertura) han recibido auditorías.

De las 13 IPES federales existentes, se han auditado nueve: el IPN (en nueve ocasiones), la UNAM (cuatro), la UAM (tres), la Autónoma de Chapingo (tres), el Colegio de Posgraduados (dos), la Autónoma Agraria Antonio Narro, la Pedagógica Nacional, El Colegio de México y El Colegio de la Frontera Sur. Restan por ser fiscalizadas: El Colegio de la Frontera Norte, la Escuela Nacional de Bibliotecología y Archivonomía, la ENAH y el CIDE.

De las 34 universidades públicas de los estados (UPES), 31 han sido auditadas por la ASF. Varias de ellas (Nuevo León, Puebla, Sinaloa, Veracruzana, Estado de México y Estado de Hidalgo) en más de una oportunidad. Del grupo sólo restan la Autónoma de Morelos, la Autónoma de Tlaxcala y la Autónoma del Carmen. También faltan por ser sometidas a auditoría, pero próximamente se programarán al efecto, las instituciones del subsistema de universidades públicas de apoyo solidario (UPEAS).

El criterio de selección seguido por la ASF para programar las auditorías ha sido el monto de recursos federales fiscales otorgados a cada institución. Por ello, las primeras se practicaron en las IPES federales y en las estatales de mayor tamaño. Cabe también apuntar que en 2004 se firmó un convenio entre la ASF y la Asociación Mexicana de Órganos de Control y Vigilancia, AC (Amocvies), creada en el año 2000, al seno de la ANUIES, para apoyar las tareas de fiscalización de las IPES afiliadas. A partir de entonces la colaboración entre la ASF y la Amocvies ha facilitado, por una parte, la preparación, programación y realización de las auditorías y, por otra, socializar entre los órganos de control y vigilancia de las IPES las normas, criterios y procedimientos para la debida rendición de cuentas en el marco de la ley.

El Informe… citado no contiene los resultados pormenorizados de las auditorías practicadas, los cuales están disponibles en la sección de “auditorías practicadas” del portal de la ASF, sino un balance de conjunto de la experiencia de diez años de fiscalización en las IPES. Entre otros resultados se informa que “con la fiscalización, se han formulado 963 observaciones que generaron mil 337 acciones promovidas, de las cuales las IPES han atendido mil 217 (91.0 por ciento) y quedan pendientes a la fecha de este informe 120 (9.0 por ciento), de las pendientes, 91.7 por ciento corresponden a la Cuenta Pública 2008” (p. 119).

También se concluye que “como resultado de la fiscalización, las IPES han venido implementando y fortaleciendo sus sistemas de control y supervisión (…) En cuanto al desempeño, se han establecido acciones que les permiten realizar una mejor planeación estratégica para dar prioridad a las actividades que reclaman una mayor atención y definen criterios de planeación que se ajustan a la realidad de las instituciones, lo que les permite alcanzar sus metas. Para el ejercicio y registro de los recursos federales, han implantado sistemas de control y seguimiento que aseguran que sus operaciones se ajustan a la legislación en materia de adquisiciones, obra pública y servicios personales, y han fortalecido sus órganos de control y vigilancia” (p. 118).

Las auditorías han detectado fortalezas aunque también debilidades en materia del sistema de rendición de cuentas vigente en el ámbito universitario. No todas las fallas, por cierto, se deben a ineficiencias o ineficacias de las IPES. En el Informe… se señalan múltiples problemas en la administración de recursos a cargo del Ejecutivo federal y de los gobiernos estatales. Se hace notar, asimismo, la complejidad de gestionar simultáneamente recursos que provienen de fuentes federales, estatales y propias con el requisito de identificar, punto por punto, el origen y destino del gasto.